"공제조합 가입사도 추가 담보금 제공 쉽지 않을 것"

상조업체들이 고객으로부터 미리 받은 선수금 절반을 의무적으로 보전해야 하는 기한이 지난 17일로 끝난 가운데 상조업 공제조합 가입으로 선수금을 보전한 일부 중대형 업체들이 폐업 또는 등록취소에 내몰려 파산할 가능성이 높다는 우려가 제기되고 있다.

공정거래위원회가 지난해 12월 공개한 ‘2013년 하반기 선불식 할부거래업(상조업) 주요정보’ 자료에 따르면 각 시도에 등록한 상조업체 293곳(9월말 기준) 중 선수금 법정 보전비율(당시 40%)을 채우지 못한 업체는 41곳이라고 밝혔다. 이들 미준수 업체는 모두 은행예치를 통해 선수금을 보전하고 있었다.

반면 공제조합 가입을 통해 선수금을 보전한 96곳은 모두 40%를 채우고 있다고 공정위는 설명했다.

은행예치를 통해 보전하는 업체는 고객으로부터 받은 선수금의 40%(올해 3월부터 50%)를 모두 넣어야 법정 보전비율을 채울 수 있지만 공제조합 가입 업체들은 이보다 훨씬 적은 비율의 금액으로도 가능하다.

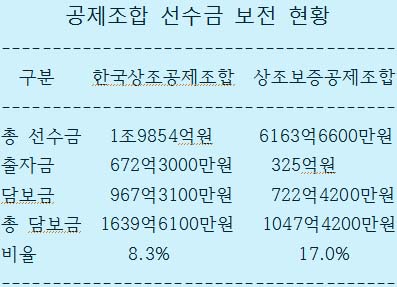

기자가 정보공개를 청구해 공정위로부터 받은 자료에 따르면 한국상조공제조합(이사장 장득수, 이하 한국상조)과 공제계약(가입)을 체결한 상조업체의 총 선수금 규모는 1조9854억원(1월말 현재)에 달하지만 조합이 업체로부터 받은 담보금액은 출자금을 포함해 1639억6100만원으로 총 선수금의 8.3%에 불과하다. 상조보증공제조합(이사장 윤용규)은 이보다 높은 17%에 달했다.

한국상조 가입사는 은행예치로 선수금을 보전한 상조업체와 달리 선수금의 10% 이내를 조합에 담보금(출자금 포함)으로 내고도 ‘선수금 40% 보전’을 충족시킬 수 있었다.

상조업체들은 지난 17일까지 선수금 법정 보전비율을 40%에서 50%로 10%P 의무적으로 높여 보전해야 했다. 예를 들어 은행예치를 선택한 업체가 고객으로부터 받은 선수금이 50억원이라고 가정하면 5억원을 더 넣어야 했다.

이에 따라 상조업계에서는 은행예치를 하는 업체들 중에서 선수금 법정 보전비율 50%를 다 채우지 못한 업체가 속출할 것이라는 우려가 많았다.

또 공제조합 가입사들은 선수금 보전비율을 높이기 위해 추가로 제공해야 할 담보금 부담이 상대적으로 덜하지만 선수금 법정 보전비율이 50%로 높아질 경우 공제조합이 요구하는 액수를 납입할 수 없는 업체들도 적지 않을 것이라는 지적도 나왔다.

한국상조와 공제계약을 체결했다 해지된 한 상조업체 관계자는 최근 “우리 회사는 담보금 추가 제공 문제 때문에 해지 통보를 받았다”며 “한국상조에 계약을 체결한 업체 중 우리 회사보다 적은 비율의 담보금을 제공하고 있는 업체가 있는 것으로 알고 있다”고 주장했다.

공제조합이 담보금 제공 비율을 엄격하게 적용하면 공제계약이 해지될 업체가 더 나올 수 있다는 것으로, 그는 A사, B사 등 한국상조 가입사 이름을 구체적으로 거론했다. 이들 업체가 공정위에 보고한 선수금 규모는 100억원 이상으로 중대형 상조업체다.

상조업계 관계자들은 “이들 업체가 은행예치 방법으로 선수금을 보전했다면 법정 보전비율을 제대로 채우지 못했을 것”이라고 지적하고 있다.

이들 업체가 선수금 법정 보전비율이 10%P 높아진 17일까지 공제조합에 추가 담보금을 제대로 제공했을까.

이와 관련 한국상조의 설명을 듣기 위해 수차례 통화를 시도했지만 19일 오후 5시 현재까지 연결되지 않았다.

노태운 기자 nohtu@